当前位置:课程学习>>第一章>>知识讲解>>视频课堂>>知识点四

知识点四:我国现行税法体系

同学们,请运用你学到的知识,将我国现行税种按照立法机关确定其法律地位。

按照征税对象不同,分为流转税税法、所得税税法、财产行为税税法、资源税税法、特定目的税税法。

流转税类包括增值税、消费税和关税,主要在生产、流通或者服务业中发挥调节作用;

资源税类包括资源税、城镇土地使用税,主要是对因开发和利用自然资源差异而形成的级差收入发挥调节作用;

所得税类包括企业所得税、个人所得税,主要是在国民收入形成后,对生产经营者的利润和个人的纯收入发挥调节作用;特定目的税类包括城市维护建设税、土地增值税、车辆购置税、耕地占用税、烟叶税,主要是为了达到特定目的,对特定对象和特定行为发挥调节作用;

财产和行为税类包括房产税、车船税、印花税、契税,主要是对某些财产和行为发挥调节作用。

其中,关税由海关负责征收管理,其他税种由税务机关负责征收管理。

教师解析

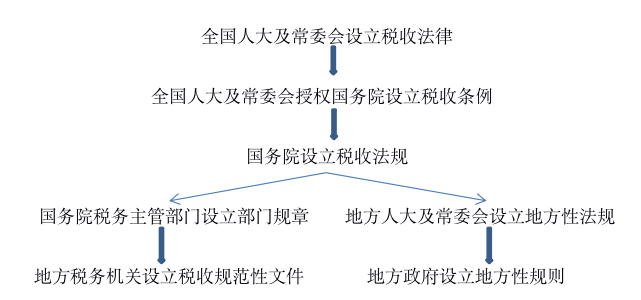

我国立法机关及其所立税收法律地位如下图所示:

通过对上述案例的学习,你是否掌握了我国税法体系及税收立法机关。接下来我们进入总结与反思。